요즘 IPO 시장이 얼어붙은 가운데 청담글로벌이라는 회사가 상장 승인을 받고 증권보고서를 제출했습니다. 청담글로벌 공모주에 대해서 장기투자의 관점으로 아래에서 살펴보도록 하겠습니다.

비지니스 모델

유통 사업

청담글로벌은 국내외 화장품 브랜드 제품, 영유아제품, 건강기능식품이나 미용 제품을 해외에 유통하는 기업입니다. 현재 중국 JD.COM의 벤더로서 국내외 제품들을 JD.COM을 통해 유통하고 있습니다. 현재까지 중국의 인터넷 상거래 플랫폼인 JD.COM을 중심으로 유통 사업을 하고 있습니다.

리쥬란으로 잘 알려진 파마리서치도 고객사로 두고 있고 파마리서치가 청담글로벌의 자회사인 바이오비쥬를 통해 중국 내 유통하는 것으로 보입니다. 뷰티 브랜드인 조말론, 랑콩, 라메르, SK2, 키엘 등이 청담글로벌과 유통 계약 관계를 맺고 있고 국내에는 원진, 차홍, 바닐라코, 더후 등이 있습니다. 유통사업이 주요 사업으로 1353억의 매출을 벌었으며 전체 매출의 93.8%를 차지합니다.

증권 보고서에 따르면 청담글로벌이 갖고 있는 경쟁 우위는 글로벌 매입처로부터 유리한 가격에 제품을 공급받는거라고 합니다.

직구 플랫폼 바이슈코

청담글로벌은 국내 소비자들이 글로벌 뷰티 제품들을 간편하게 직구할 수 있도록 바이슈코라는 플랫폼을 런칭하였습니다. 홍콩 소재의 창고에서 고객에 배송, 일정부문의 수수료를 받습니다. 2021년 기준 아직 직구 플랫폼 사업의 매출은 7천만원 수준으로 아직 미미하지만 늘어나고 있는 것 같습니다.

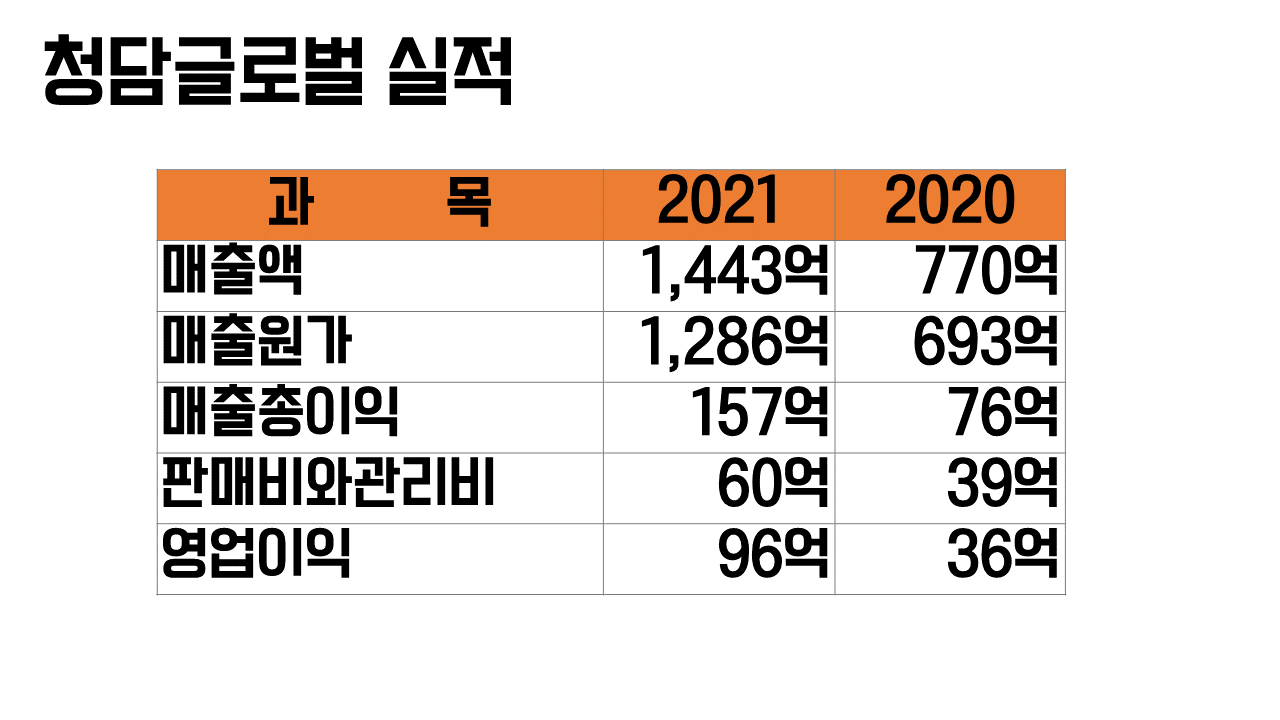

청담 글로벌 실적

당사의 주요 비지니스 모델을 요약하자면 국내외 브랜드들의 중간 유통망에 위치하여 중국이나 다른 나라들로 물건을 고객에게 공급한다고 보면 되겠습니다. 사실 이런 유통에는 경제적 해자가 크게 존재하다고 볼 수 없는 것 같습니다.

실적만 봐도 영엽이익률이 많이 높지 않아서 시장에서 이 기업이 얼마나 매력적인지 잘 모르겠습니다. 유통 기업이기 떄문에 매출원가에서 제품을 고객사로부터 매입하는 비용이 대부분을 차지합니다.

또한 우려 되는건 회사로 들어오는 현금흐름이 좋지 않다는건데요. 2년 연속 영업활동현금흐름이 마이너스를 기록하고 있습니다. 중간 유통사의 역할을 하고 있어서 정산하기까지 시작이 걸리겠다 추측해보는데 2년 연속 마이너스라서 좀 걱정이 되기도 하네요.

지배구조

대표이사인 최석주씨가 공모 이후 35%로 최대주주, 특별관계자로 사내이사인 구상모씨가 5% 정도의 지분을 갖게 됩니다. 대표이사 최석주는 88년생으로 중국 서란시 조선족고등학교를 졸업하고 2017년부터 청담글로벌 대표이사를 맡고 있습니다. 특이점은 청담글로벌의 이사회를 보면 중국 분들이 많이 보입니다. 사내이사에 2명의 중국인이 있는 것으로 확인되고, XU MEIXING이란 중국인 주주는 11%의 지분으로 2대주주가 될것으로 보이며 JD닷컴 출신이다. 중국 쪽에 물건을 안정적으로 공급할 수 있는 이유가 이런 중국통 출신들이 있어서이지 않을까 싶네요.

공모가 분석

회사로 현금이 매년 안정적으로 들어오는 기업이 아니라서 지금의 공모가는 개인적으로 적정하다고 생각할 수 없습니다. 저는 이 기업이 매력적이라고 생각하지 않는데 경제적 해자가 엄청난 기업도 아니라고 생각합니다. 이 기업을 사려고 하신다면 상장후 분명 싸게 살 수 있는 지점이 올 수 있지 않을까 싶습니다. 이 기업의 매력을 꼽아보자면 리쥬란, 콘쥬란으로 저력을 보여주고 있는 파마리서치와의 관련성이지 않을까 생각합니다. 중국 총판을 맞고 있으니까요.

공모가 6,000원 확정되었습니다. 청약일은 5월 24일~25일입니다. 좋은 결과 있기를 기대합니다.

'주식 > 주식분석' 카테고리의 다른 글

| 5g 관련주(6g 관련주) 7종목 총정리 (0) | 2022.05.16 |

|---|---|

| 원전 관련주 최대 수혜 기업 두산에너빌리티 (0) | 2022.05.15 |

| 루나 상장폐지에서 얻는 교훈 (0) | 2022.05.13 |

| 주식정보사이트 총정리 (0) | 2022.05.12 |

| 비상장주식거래사이트 총정리 (0) | 2022.05.12 |

댓글