지난 상반기는 신규 상장을 준비하고 있던 공모 회사들에게는 참 아쉬운 시점이 아니었나 싶습니다. 상반기에 상장을 준비하며 증권신고서를 제출했던 회사들이 다시 상장철회 의사를 밝히면서 다음을 기약했었습니다. 하지만, 내수경기도 살아나는 모양세고 주식시장이 다시 살아나면서 공모주들이 하나씩 시장에 모습을 들어낼 수도 있지 않을까 생각합니다.

메타넷엠플랫폼이라는 기업도 지난 상반기 때 상장을 준비했다가 상장철회를 선언하고 다음을 기약했습니다. 기관투자가들의 수요가 기대와 달리 저조했기 때문입니다. 대내외적으로 불안한 사태가 진정될즈음에 다시 기업공개에 도전한다고 하는데요. 공모가도 착하게 나왔었고 비즈니스 모델도 안정적인 기업인만큼 아쉬움이 있었는데요. 언젠가 다시 상장에 도전할 회사이니만큼 어떤 회사인지 분석하고 준비해보도록 하겠습니다.

1. 공모주 개요 (상장전 올 2월 07일 공시했던 증권신고서 참고했습니다.)

상장 철회 이전에 공시된 증권신고서에 나온 공모주 관련 사항을 살펴보겠습니다. 예상 공모가액 12,500원이었고, 미래에셋대우를 주관사로하여 공모주 7,327,000주를 공모했습니다. 총 예상 예정가액 915억이었습니다. 일반투자자에게 1,465,400주(20% 물량)을 배정하였고, 기관투자자에게 5,861,600주를 배정하였습니다. 이 내용은 차후 상장에서 공모가액이 줄어들거나 공모주식수가 줄어들 가능성도 있을 것으로 예상되지만 큰 변화는 없으리라 생각합니다.

2. 비즈니스 모델에 대하여

메타넷엠플랫폼은 우리가 예전에는 콜센터라고 알고있는 컨텍센터 업무의 전반을 풀아웃소싱해주는 기업입니다. 자회사를 통해 프린팅 사업도 하긴 하지만, 컨텍센터 아웃소싱이 중요 사업인 것으로 보입니다. 기업들은 컨텍센터의 업무를 아웃소싱 주고 다른 핵심 업무에 집중하게 되고, 비용 절감에 용이하다는 장점이 있습니다.

컨텍센터의 서비스는 크게 인바운드와 아웃바운드로 나눌 수 있습니다. 인바운드는 고객주도형 서비스로 고객의 주문접수 처리, 고객문의 상담, 고객 컴플레인 및 AS 등으로 주로 소비자나 고객으로부터 온 전화를 처리해주는 것을 말합니다. 거기에서 더 나아가 아웃바운드는 제품이나 서비스를 판매하거나 고객 설득, 판매촉진, 회원가입 등의 기업 주도 서비스로 텔레마케팅 같은 것을 말합니다.

메타넷엠플랫폼은 컨텍센터를 임대하는 것에서 더 나아가 서비스까지 하는 풀아웃소싱 기업입니다.

★ 매출 구조

기업들이 컨텍센터 프로젝트를 입찰 공고하면 경쟁 입찰을 통해 사업을 낙찰받는 구조입니다. 한번 계약을 하면 1~3년 주기를 계약을 하며 컨텐센터를 한번 구축하면 전환비용이나 운영 방식이 바뀌는 문제가 있기 때문에 고객사들은 한번 계약하면 특별한 사유가 발생하지 않는 한 다시 재계약을 하는 구조를 가지고 있다고 합니다.

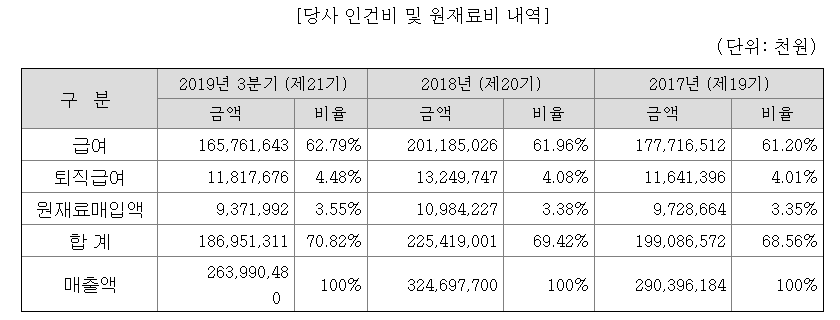

위의 표에서 보는 것과 같이 컨텍센터는 고객들의 업무를 주로 인바운드나 아웃바운드로 상담사가 진행하기 때문에, 인건비가 원가의 대부분을 차지합니다.

3. 사업의 경쟁력과 경쟁업체

컨텍센터 사업은 상위 3개 업체가 과점하고 있는 시장입니다. 메타넷엠플랫폼은 상위 3개 업체중에 매출액 기준으론 3위에 위치하고 있습니다. 당사가 다른 업체와의 차별성이 있다면, 금융부문의 고객사들이 많다는 점입니다.

당사의 매출의 63프로 금융기관 고객사로부터 나올 정도로 금융기관의 컨텍센터 운영 능력이 탁월합니다. 국내 5대 카드사 및 4대 금융그룹 모두를 고객사로 두고 있습니다. 금융 쪽은 전문성을 요구하기 때문에 서비스 단가가 다른 고객사와 차이가 난다고 합니다. 이를 바탕으로 19년 지난해 매출 3602억 영업이익 236억을 달성해 타업체보다 높은 이익률을 기록했습니다. 매출은 지난해보다 10프로, 영업이익은 30프로 이상 늘었습니다.

4. 향후 전망과 리스크

저조한 기관 수요 예측 이후, 메타엠넷플랫폼이 운영하는 구로 컨텍센터에서 이슈가 발생함에 따라서 악재를 맞았었는데요. 구로 컨텍센터는 에이스손해보험의 사업을 메타엠넷플랫폼이 아웃소싱을 맡고 있던 곳인데요. 이로 인해 20년 1분기 실적에 타격을 받을 것으로 예상됩니다. 하지만 이번 이슈가 지나가면 자연히 회복되리라고 예상됩니다.

또한, 온라인쇼핑과 e커머스 시장의 확대로 11번가, CJ 오쇼핑, GS샵, 인터파크, 티몬, 롯데홈쇼핑, 요기요 등의 업체들과 계약을 맺고 있는 메타엠넷플랫폼 또한 다양한 고객사를 유치할 수 있을거라 생각합니다.

하지만 AI, 딥러닝, 챗봇 등의 발달로 상담업무가 자동화 될 리스크가 있습니다. 실제로 글로벌 기업인 구글에서는 클라우드 기반의 컨텍센터용 인공지능 솔루션을 개발하고 있다고 합니다. 제일 큰 리스크가 되지 않을까 싶습니다.

5. 공모가 전망(증권신고서에 나왔던 공모가 기준으로)

상장이 제대로 진행되었다면 공모 이후 총 주식수는 20,934,549주이었을거고 유동 주식은 7,502,428주,예정대로 12,500원으로 공모가가 확정되었다면 시가총액 2600억 수준으로 상당히 저평가된 상태에서 시작할 수 있었습니다. 작년 메타넷엠플랫폼의 영업이익이 236억이었습니다.

아마 다음에 다시 상장 도전할 때도 공모 사항에 큰 변화는 없으리라 봅니다.

'주식 > 주식분석' 카테고리의 다른 글

| 한독크린텍 주가 분석 (0) | 2020.05.09 |

|---|---|

| 남양유업 경쟁사 비방에 따른 주식 매수 방법 (0) | 2020.05.09 |

| 기업신용정보산업 선두 회사, 나이스디앤비 분석 (0) | 2020.05.07 |

| 온라인 주문 간편식 수혜주, 랭킹닭컴의 푸드나무 주식 분석 (0) | 2020.05.06 |

| 웹툰 웹소설 대형 플랫폼 카카오페이지 주식 상장 준비 끝냈나, 기업 분석 (0) | 2020.05.05 |

댓글