개인적으로 2024년에는 장기 투자로 모아가려고 하는 기대주들이 많이 상장할거 같은데요. 그중에 하나가 코셈이라는 회사인데요. 저는 이 회사를 싸게 산다면 큰 수익을 얻을 수 있다는 기대를 가지고 있는데요. 코스닥의 비슷한 업종의 회사가 많은 성장을 이루었기 때문인데요. 코셈은 1월 23일부터 청약을 받고 2월안에는 상장하지 않을까 싶은데요. 오늘은 코셈에 대해서 알아보도록 하겠습니다.

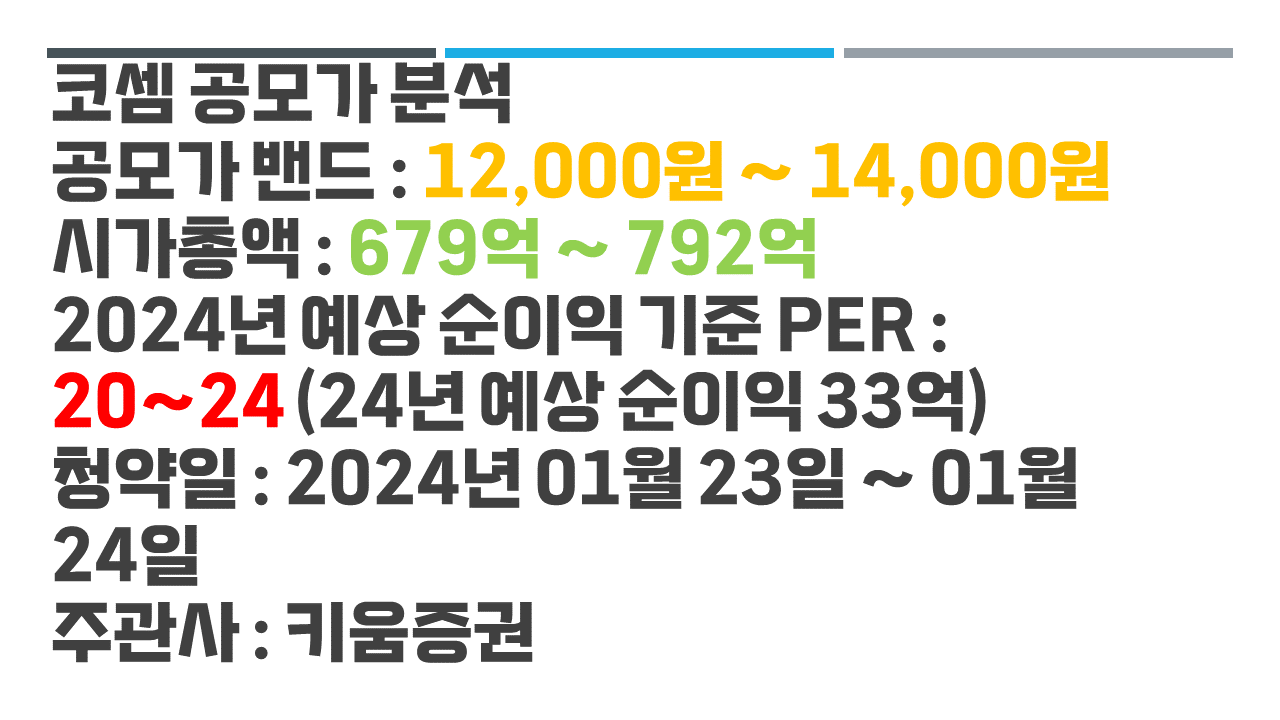

코셈 공모주 분석

코셈은 1,000억 미만의 소형주 공모가 될 것으로 예상되고 회사의 대표님이 방송에 밝힌 예상 순이익 기준으로 PER을 구해보면 20~24배 정도인데요. 비슷한 업종으로 원자 현미경을 만드는 파크시스템즈가 PER 50 정도로 평가 받고 있는데요. 성장성과 어느 정도 기술력을 갖춘 기업인 코셈이라면 적정한 기대치 아닌가 싶은데요. 그리고 또 코셈이 또 기대되는 이유는 파크시스템스의 폭발적인 성장 떄문 아닐까 싶은데요.

제 2의 파크시스템스가 될 수 있을까?

왜 다른 기업을 꺼냈는지 궁금하시죠? 파크시스템스는 원자 현미경을 만드는 기업으로 2015년 시총 533억에 상장하여 8년만에 시총 1조를 돌파해버렸죠. 20배 가까이 주가가 올라버렸는데요. 파크시스템스는 코스닥에서 유명한 우량 알짜주식으로 코셈과는 다른 원자 현미경을 만드는 기업이지만 코셈도 비슷한 업종인만큼 기대되지 않을 수 없는데요. 2015년 시총 533억에 상장한 파크시스템스. 2024년에 679억~700억대에 상장할 코셈. 시총도 비슷비슷한데요. 코셈은 제2의 파크시스템스가 될 수 있을지 코셈 공모주에 대해서 알아보도록 하겠습니다.

왜 파크시스템스와 비교했는지 아시겠죠? 코셈은 주사전자현미경을 만들어 판매하는 회사입니다. 주로 노말 SEM이라고 해서연구용으로 연구소나 학교에 많이 쓰였습니다. 최근엔 소형화된 주사전자현미경인 Tabletop SEM을 개발하면서 요즘은 산업용인 Tabletop SEM이 더 많이 팔린다고 합니다. 그리고 시료를 관찰하기 전에 전처리 과정을 담당하는 이온밀러, 이온코터가 있습니다. 반도체, 바이오 뿐만 아니라 요즘은 양극재, 전해액이 들어가는 2차전지 회사에서도 많이 찾는다고 합니다.

코셈의 판매제품

이온밀러와 이온 코터를 통해 전처리 과정을 거친 후 주사전자현미경으로 시료를 나노 단위로 관찰하는 그림이 그려지시나요? 저는 이런 비지니스 모델이 코셈의 강점이라고 생각하는데요.

좋은 비즈니스 모델인 이유

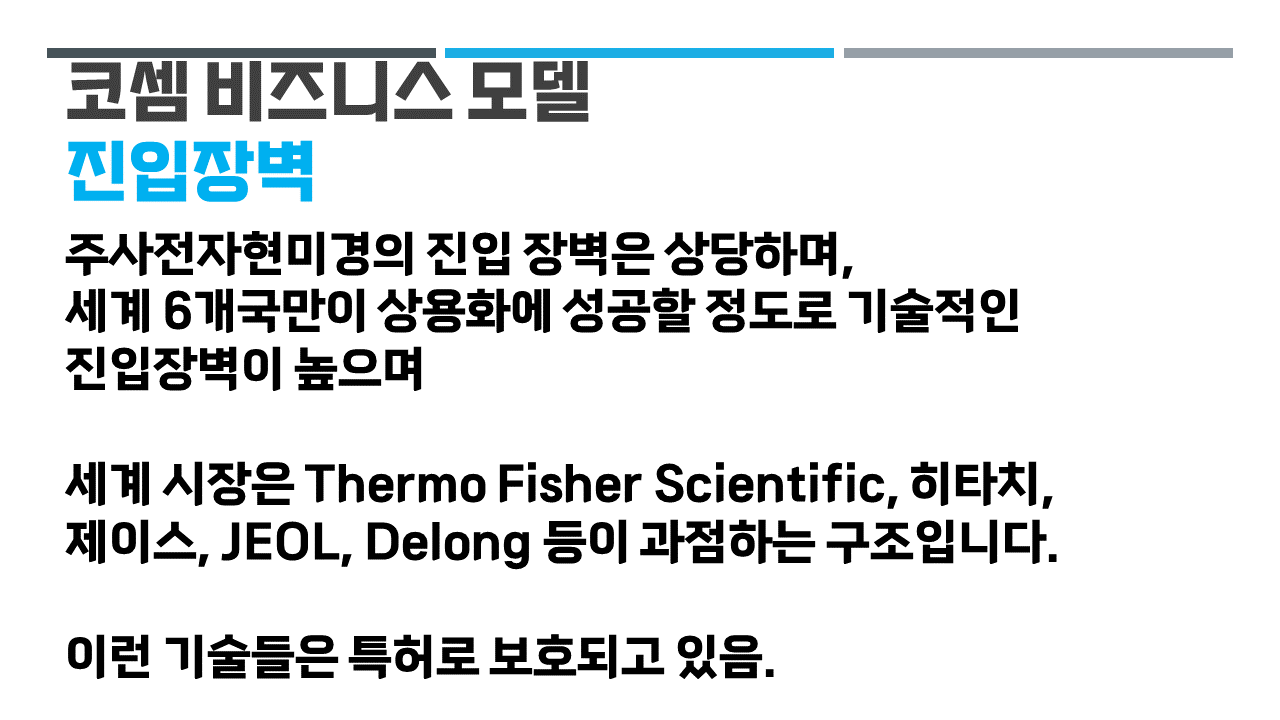

코셈의 비즈니스 모델 - 진입장벽

주사전자현미경(SEM)은 기술집약적인 제품이라 진입장벽도 높고 높은 연구개발비가 많이 들어 진입장벽이 높습니다.

코셈은 tabletop SEM을 선도적으로 개발하여 과점 구도에 영향력을 끼치려고 노력하고 있습니다. 이런 진입장벽은 회사의 영업 실적을 안정적으로 올릴 수 있게 해주기 때문에 마음 편하게 주식을 홀딩할 수 있게끔 만들어줍니다.

코셈 비즈니스 모델 - 제품의 경쟁력

워런버핏이 말하는 경제적 해자 중의 하나가 가격 경쟁력이 아닐까 하는데요. 코셈은 타 대기업 대비 6천만원 정도 저렴한 가격에 성능 좋은 SEM을 팔고 있습니다. 이런 경쟁력이 tabletop SEM 후발주자인 코셈이 점유율을 차지 하게 되는 부분이 아닌가 싶습니다. (가격은 코셈의 대표님 출연 방송에서 참고했습니다.)

코셈 비지니스 모델 - 성장성

코셈의 제품은 확장성도 뛰어난데요. 진공 상태가 아니더라도 대기에서도 관찰가능한 air-sem, 인공지능 현미경인 ai-sem 개발을 위해 연구 개발 중이라고 하구요. 이런 확장성이 성장포인트가 아닐까 하구요. 또 코셈의 tabletop sem은 2차전지 쪽에서 수요가 많다고 합니다. BYD에 2차전지 검사용 장비로 납품된다고 하고 2차전지 쪽에서 수요가 예상된다고 합니다. 2차전지가 개화기인만큼 성장성이 있으리라 보고, 공모 자금으로 중국 물류센터 설립, 미국, 유럽 자사 설립하여 대리점 의존도를 낮춰 영업이익률 및 매출을 높여 갈 수 있으리라 봅니다.

과점을 하고 있는 글로벌 대기업들의 존재는 코셈의 걱정거리일텐데요. 코셈이 글로벌 기업들 사이에서 점유율을 높여나간다면 파크시스템즈만큼 성장할 수도 있겠죠? 오늘은 코셈 공모주 분석을 해봤습니다.

'주식 > 주식분석' 카테고리의 다른 글

| 오상헬스케어 공모주 청약 분석 (1) | 2024.02.15 |

|---|---|

| 케이엔알시스템 공모주 청약 분석 (0) | 2024.02.09 |

| 포스뱅크 공모주 분석 (0) | 2024.01.03 |

| 2023 홈텍스 근로장려금 신청기간 신청자격 지급금액 신청방법 총정리 (1) | 2023.01.18 |

| NH프라임리츠 투자자산 배당금 배당일 종목 분석 (0) | 2023.01.18 |

댓글